硫酸 | 2025年下半年中国硫酸检修季遇需求旺季 价格走势如何演绎

发布时间:

24 Jul,2025

2025年下半年硫酸行业预计投产产能将在370万吨/年,暂无退出产能计划。新增产能主要分布在华中和华南、西北地区,其中华中地区计划新增产能240万吨/年,占据新增总量的65%

2025年7-12月国内硫酸计划产能投产统计表(单位:万吨/年)

隆众资讯调研,2025年下半年硫酸行业预计投产产能将在370万吨/年,暂无退出产能计划。新增产能主要分布在华中和华南、西北地区,其中华中地区计划新增产能240万吨/年,占据新增总量的65%;西北计划新增产能70万吨/年,占据新增总量的19%;华南地区计划新增产能60万吨/年,占据新增总量的16%。制酸工艺类型方面,硫磺酸新增装置270万吨,占据新增产能总量的89%,全部配套下游磷化工及己内酰胺等装置;冶炼酸新增装置40万吨,占据产能总量的11%。

据隆众资讯统计,2025年下半年中国硫酸行业计划检修涉及产能达1700万吨/年,预计检修损失量约186万吨,较上半年环比上涨1.09%。从检修节奏来看,下半年检修损失量呈现"前低后高"特征,其中7-8月受西北、东北酸厂检修季影响损失量相对集中,9月后随着部分大型冶炼酸装置进入检修期,损失量逐步攀升,10月达到峰值约38万吨。值得注意的是,虽然下半年正值化肥等下游需求旺季,市场整体需求支撑较强,但部分酸厂仍根据原料供应及市场情况灵活调整生产计划,不排除后续有减产可能。整体来看,下半年检修计划相对上半年变化不大,反映出在价格高位的背景下,酸厂生产信心较为充足。

2024-2025年中国硫酸月度产量对比图(万吨)

2025年中国产量数据显示整体呈现增长态势,全年总产量预计达11035.85万吨,较2024年的10363.2万吨同比增长6.49%。从月度数据来看,产量波动较为明显:3月起生产明显回暖,6月同比增幅达11.37%,7-8月维持在920万吨以上高位。值得注意的是,四季度产量持续稳定在930万吨左右,12月虽同比微降0.3%,但环比仍保持1.31%的增长。整体来看,2025年产量呈现"前低后稳"的特征,上半年受春节等因素影响波动较大,下半年产能利用率保持高位,特别是三季度多个单月产量突破920万吨,显示出行业较强的生产韧性。

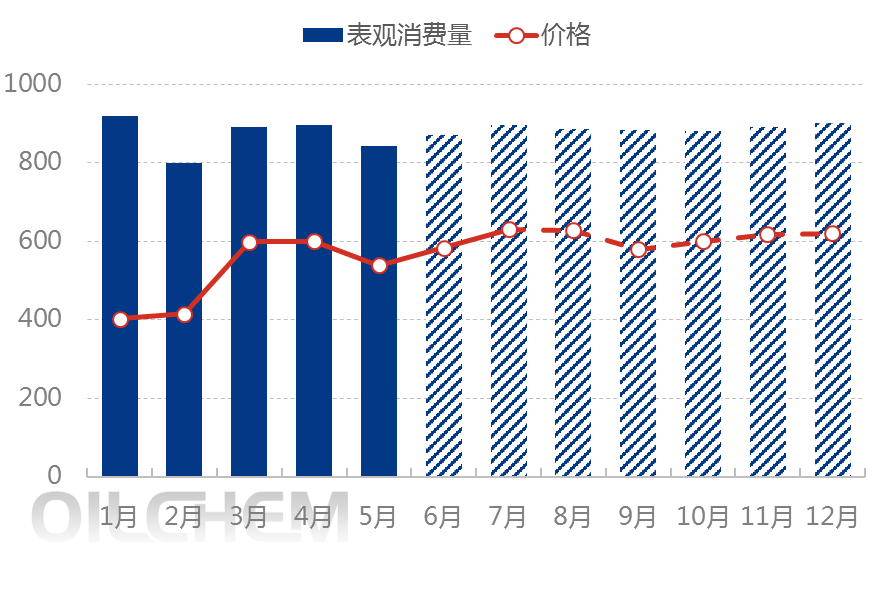

2025年硫酸月度表观消费量与价格数据对比图(万吨;元/吨)

2025年中国硫酸市场表观消费量与价格走势呈现显著的分化特征。从消费量来看,全年呈现"两头高、中间低"的走势,1月以918.69万吨高位开局后,2月季节性回落至798.72万吨,3月起消费量稳步回升并在890-900万吨区间震荡,12月回升至901.67万吨,显示终端需求韧性较强。值得注意的是,5月消费量骤降至842.78万吨,主要受传统淡季影响,但6月后随着化肥出口恢复快速恢复至870万吨以上水平。

价格方面则展现持续走强态势,1月基准价403元起步后,呈现单边上扬趋势,3月突破600元关键点位后维持高位震荡,预计7月达到631元年度峰值,虽然后续略有回调,但12月仍稳定在620元水平,较年初涨幅达53.85%。价量对比显示,在消费量波动的情况下,价格仍保持强劲上升势头,反映出供给侧因素对市场的显著影响。特别是7-8月消费量小幅回落期间价格仍维持630元左右高位,主要受原料成本支撑和库存低位影响。整体来看,2025年市场呈现出"量稳价强"的格局,价格弹性明显大于消费量弹性。

关键词:

青创联钛

相关信息

26 Jun,2026

25 Jun,2026

24 Jun,2026

23 Jun,2026

21 Jun,2026

联系方式

地址:

中国建筑材料科学研究总院,北京市朝阳区管庄路1号

电话:+86-10-51164415

传真:+86-10-51164405

手机:+86-15373430661(WhatsApp)

电子邮件:8338480@qq.com

青创联合钛业